Investiční rizika provázejí lidstvo opravdu dlouho. Např. i každý sedlák intuitivně investuje. Každý rok se musí rozhodnout, co, jak a kam zaseje, popř. nezaseje. Nezná budoucnost, nezná, jak přesně se rizika investování projeví. V rámci jednoduchosti se omezme na hospodáře s obilím.

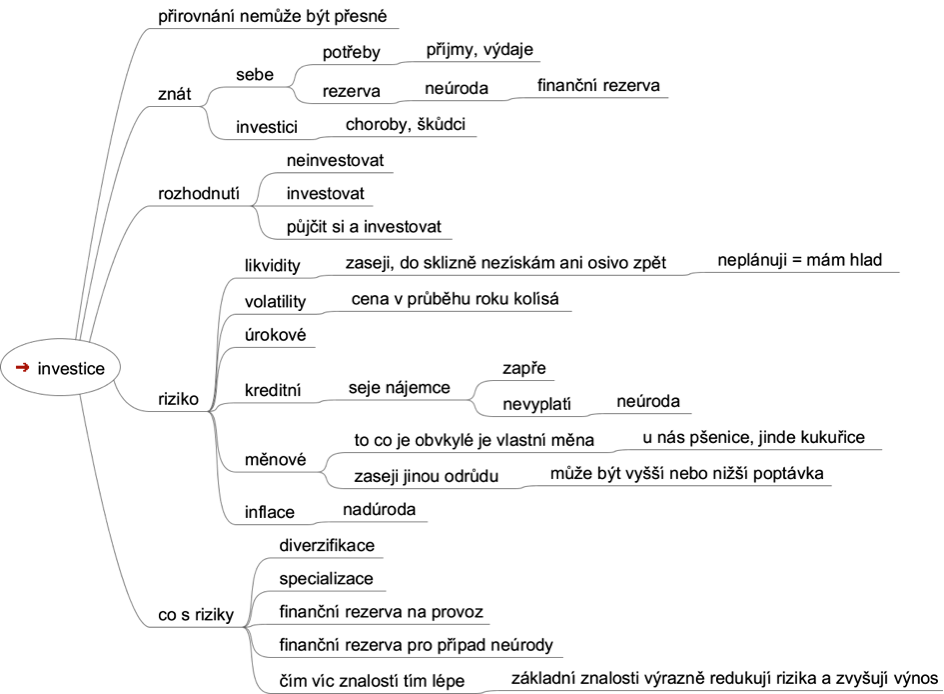

1. Musí znát své potřeby a své možnosti

Zná, kolik vlastní polí. Zhruba ví, kolik polí by byl schopen pronajmout a zhruba za kolik. Kolik polí by si případně mohl pronajmout od jiných a za kolik. Také ví, kolik má k dispozici obilí, kolik obilí během roku potřebuje pro své potřeby (jídlo, krmení dobytka), také zná rizika (počasí, neúroda), a tedy na bezpečném místě si uchová dostatek obilí na setbu i spotřebu v příštím roce. Investor zná rizika své investice, zná svůj rozpočet (náklady) a vždy má svou finanční rezervu pro případ neúspěšné investice.

2.

2.

2. Musí se rozhodnout, jestli a kolik investuje

Vlastní x hektarů polí, může je nechat ladem a obilí v sýpkách. Ale pokud je pole ladem a nemá se znehodnotit, vyžaduje údržbu (orání, opravy plotů, likvidace plevele před vysemeněním) i náklady (daň z nemovitosti). Investor může peníze nechat na účtě, kde mu je požírají poplatky.

Může se rozhodnout pole pronajmout a získat nájem. Bezpracný zisk? A co daň z příjmu, tj. nájmu? A nájem nebývá vysoký, protože nájemce chce mít také zisk. Investor půjčí peníze bance a dostává relativně malé úroky, z kterých se odvádí daně.

Nebo naopak si může pronajmout další pole, platit nájem a hospodařit na větších lánech. Ale musí vědět, kdy se mu vyplatí si pole pronajmout a kdy už ne … Od banky si půjčí na investici. Anebo investuje s tzv. pákou, tj. půjčka je implicitně zahrnuta v produktu.

3. Musí znát investici

Každý opravdový sedlák ví, jak a kdy set obilí. Ví, jak se o obilí má starat, kdy sklízet, kdy hnojit … Zkušenostmi roste přehled a přesnost odhadu vývoje. Tedy lépe se mu rozhoduje, jestli tento rok pole pronajme někomu jinému, nebo naopak si pronajme, a to včetně toho, za jakou cenu. Zná vlastnosti investice (doba splatnosti, obvyklá likvidita a volatilita, poplatky, měna, typologie investice), znalosti a přesnost odhadu se zvyšují časem.

4. Musí znát investiční rizika či šance

Riziko likvidity – sedlák ví, že když zaseje obilí, tak do doby sklizně nebude mít ani to, co zasel, i kdyby se rozkrájel. Pokud nemá obilí na jídlo, umře hlady, i když v září už bude mít obilí opět dost. Některé investice mají nulovou likviditu během určitého období.

Riziko volatility (likvidity) – sedlák ví, že prodávat obilí v době sklizně obvykle znamená, že prodá za nižší cenu než později, ale nemusí to tak nutně být. Protože prodávají všichni, zvláště ti, kteří nemají skladovací prostory na obilí, nebo mají, ale nevhodné, kde se s postupujícím časem obilí kazí. Sedlák s tímto rizikem počítá a přizpůsobuje se mu. Seje rané či pozdní odrůdy obilí, popř. počítá se skladováním, popř. počítá s nižší cenou v době sklizně. Cena obilí v průběhu roku výrazně kolísá! Je tu také možnost úrodu předem prodat za sjednanou cenu někomu jinému a přenést na něj riziko výkyvu ceny v době sklizně. Stejně jako u různých typů investic buď s výkyvy člověk počítá, nebo se relativně draze zajišťuje, tj. přenáší výkyvy ceny na někoho jiného.

Úrokové riziko – pokud se sedlák rozhodl, že si půjčí, aby mohl osít větší plochu. Ať už na nákup kombajnu nebo nájem polí, musí počítat, že úroky se mění. A on zisk má díky riziku likvidity/volatility jen v jistých okamžicích. Musí s tím předem počítat a buď si připlatí za fixní úrok po stanovené období, typicky do sklizně, nebo má na to rezervy. Pokud je úvěr na delší období, je riziková přirážka bank za pevný úrok o to větší a o to výhodnější je část rizika změny úrokových sazeb přijmout a počítat s nimi.

Kreditní riziko – sedlák se mohl rozhodnout, že místo aby pole obdělával sám, mohl je pronajmout někomu jinému s výplatou v obilí. Ale zde vstupuje riziko kreditní, tedy že tento druhý sedlák nedostojí svým závazkům – zapře je, zbankrotuje nebo prostě se ten rok neurodí a tento sedlák neměl rezervy, z kterých by nájem pokryl. U investic se jedná typicky o vydavatele certifikátu, dluhopisů.

Měnové riziko – nechť pšenice je typická plodina kolem sedláka. S pšenicí jsou nejmenší náklady, každý ji zná, každý zná přesně její hodnotu, ví, jak se používá, konzumuje. Ale sedlák se může rozhodnout směnit pšenici za kukuřici a zaset kukuřici. V mnoha ohledech se investice chová stejně (pšeničný × kukuřičný chléb) či podobně (podobné choroby, škůdci, postřiky). Riziko, ale zároveň i šance je, že nebude zájem o kukuřici a sedlák bude prodávat pod cenou, nebo naopak všichni budou chtít zdravější kukuřici a sedlák bude moci prodat s nadstandardním ziskem. Obilí = měna, pšenice = Kč, kukuřice = €.

Inflace – sedlák ví, že pokud se urodí všem, klesne cena obilí, ale zvýší se i spotřeba, protože se vyplatí obilím krmit dobytek. Pokud bude neúroda, stoupne cena. V extrémním případě nedostane ani to, co zasel, a zpětně by se mu vyplatilo nezasít (deflace), nebo naopak není odbyt pro všechno obilí (inflace), a tedy obilí nevymění za tolik jiného zboží, co plánoval. Velmi zjednodušeně se dá říct, že pokud chce pokořit inflaci: a) musí s ní počítat, b) musí být lepší než průměr.

5. Co s riziky?

Diverzifikace – sedlák může tato rizika snížit tím, že zaseje na část polí pšenici, na část kukuřici (diverzifikace měnového rizika). Anebo zaseje na část pole obilí, na druhou část brambory (diverzifikace volatility, likvidity, inflace). Rostou mu fixní náklady (musí mít kombajn, ale i vyorávač brambor), potřebuje více znalostí (choroby a škůdci obilí i brambor). V každém případě vždy má dostatek zrní pro vlastní potřebu během roku a většinou i osivo/sadbu na příští rok pro případ neúrody!

I sedlák se může specializovat čistě na obilí, popř. dokonce jen na pšenici. Sice tak rizika nediverzifikuje, na druhou stranu má dostatek času se zaměřit na všechny detaily: ochranu před škůdci/chorobami, má nižší fixní náklady (potřebuje jen kombajn) a může tak dosahovat lepších výsledků. Tento styl používá Warren Buffet.

Závěr

Sedláci vědí, že setí obilí je výrazně výnosnější než skladování obilí v sýpce (akcie, běžný účet). A jen v extrémním případě by jeden rok nezaseli. Na druhou stranu v sýpce mají část obilí pro vlastní spotřebu a většina i pro případ neúrody (finanční rezerva).

Sedlák může zaset bez jakýchkoliv znalostí obilí (akcie konkrétního podniku) nebo lépe svěřit své obilí spolu s dalšími nějakému statku (akciový fond) a i tak dosáhne vyššího výnosu než pouhým uskladněním v sýpce (běžný účet), ale je lepší mít alespoň základní znalosti. Ty nejzákladnější výrazně redukují rizika (znalost doby růstu plodiny, správné rozteče setby, znalost ochrany před škůdci/chorobami) a/nebo zvyšují výnos (naklíčení obilí, setba ve vhodný čas, zvolení správné plodiny). Stejně tak investor může naslepo investovat do akcií, lépe do fondů bez jakýchkoliv znalostí a dosáhne i tak průměrně vyššího výnosu než na běžném účtě. Na druhou stranu pokud se naučí alespoň základy: obvyklá likvidita akcie, možné výkyvy, oblast, obor, do kterého investuje, a počítá s nimi, výrazně redukuje rizika a zvyšuje výnos. Zvlášť pokud o oboru, do kterého investuje, ví víc.

Jsem toho názoru, že každý může investovat. Že investování se vyplatí, i když nemá člověk znalosti o investování. Ale i zde funguje Paretův princip: malé množství znalostí dokáže zmírnit většinu rizik investování. Stejně jako je rozdíl bez jakýchkoliv znalostí rozeset obilí na pole a čekat, co se bude dít. Ano, i v tomto případě bude s velkou pravděpodobností zisk větší než cena osiva. Nebo zaset ve správný okamžik nejlépe před deštěm do správné půdy po správné předchozí plodině po správném hnojení.