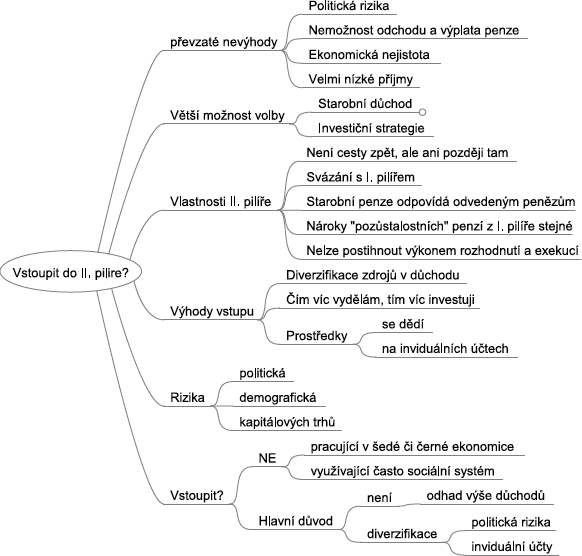

Analyzoval jsem současný stav připravovaného II. pilíře a sepsal jeho výhody, vlastnosti a nevýhody oproti I. pilíři. Když jsem seznam sestavoval pro sebe, vše jsem zařadil buď do výhod, nebo do vlastností, vyložené nevýhody jsem nenašel … Začnu proto s nevýhodami nejčastěji uváděnými jinými, následovat bude můj soupis vlastností, výhod a rizik. V závěru pak vyjádřím názor, pro koho je II. pilíř nevhodný.

Nevýhody

Politická rizika: Ano, toto je riziko. Ale není důvod ho uvádět v nevýhodách II. pilíře. I. pilíř jimi trpí také. Dle současně platného zákona se důchod z I. pilíře navyšuje o inflaci a 1/3 růstu průměrné mzdy. Poslaneckou sněmovnou prošel zákon [1], který toto upravuje na 1/3 inflace a 1/3 růstu průměrné mzdy. A pokud se jedná o opětovné „zestátnění“, ČSSD [2] má v programu sloučit oba dobrovolné soukromé spořící důchodové systémy do jediného se státní podporou založenou na státním příspěvku; to umožní ukončit vyvádění prostředků z průběžného důchodového pilíře …

Pokud porovnávám I. a II. pilíř, politická rizika jsou pro mě argument pro vstoupení do II. pilíře, ale samozřejmě stát (se) může vše.

Nemožnost odchodu a způsob výplaty penze: Opět v porovnání s I. pilířem je na tom II. pilíř lépe. Do I. pilíře jsem dobrovolně nevstoupil, prostě jsem v něm povinně a odvádím 28 % HM. K penězům z I. pilíře se dostanu jen za předem zákonem daných podmínek (odchod do důchodu, invalidita, pozůstalostní důchod pozůstalým), které se neustále mění. II. pilíř má stejné podmínky a k tomu nějaké navíc.

Ekonomická nejistota: Výkonnost penzijních fondů je nejistá. Opět stejné podmínky jsou i u I. pilíře. Kde jsou ekonomické jistoty I. pilíře? Způsob výpočtu důchodu a předčasného důchodu, doba odchodu do důchodu i valorizace důchodů podléhá změnám relativně častým dle ekonomické situace státu.

Velmi nízké příjmy: Další uváděnou nevýhodou jsou důchody II. pilíře pro velmi nízké příjmy. Ale i pro muže 34letého pobírajícího jen minimální plat při čistém výnosu 3,4 % p.a. je rozdíl v důchodu 104 Kč (6 434 Kč z I. pilíře + 348 Kč z 2 % HM versus 6 678 Kč z I. + II. pilíře). Tedy II. pilíř se „nevyplatí“. Ale opravdu si tolik věříte, že dalších 35 let budete pobírat stále jen minimální mzdu? Tolik věříte státu, že opět nesníží důchody z průběžného systému?

Vlastnosti II. pilíře

Není cesty zpět, ale ani později tam: a) Pokud nevstoupíte do konce června anebo do svých 35 let (nezaměstnaní atp. do 6 měsíců poté, co opět začnou být plátci sociálního pojištění), už nemůžete vstoupit. b) Pokud vstoupíte, už nemůžete vystoupit. V obou případech bez výjimky, ani obvyklé dvouměsíční odstoupení od smlouvy není zahrnuto.

Svázání s I. pilířem: Když musím platit do I. pilíře, tj. sociální pojištění, tehdy a jen tehdy budu platit do II. pilíře. Výše bude také přísně svázaná s I. pilířem.

Nároky [3] na invalidní, vdovské a pozůstalostní penze z I. pilíře zůstanou stejné jako u pojištěnců, kteří do druhého pilíře nevstoupili. Stejně jako základní výměra starobního důchodu z I. pilíře (dnes je ve výši 2 230 Kč). Z odvedených 28 % HM jde 12 % HM na tyto účely.

Starobní penze odpovídá odvedeným penězům Např. jsem byl dvacet let čistě v průběžném systému a dalších dvacet let budu i ve II. pilíři. Do výpočtu starobní penze z I. pilíře vstoupí 20 let s odvody ve výši 28 % HM a 20 let ve výši 25 % HM. A tyto odvody budou dle aktuálně platné legislativy kráceny redukčními hranicemi atp., až dojdou k výši doživotního starobního důchodu.

Prostředky nelze postihnout výkonem rozhodnutí a exekucí: Stejně jako u I. pilíře. Peníze, které jsou vedeny na osobních důchodových účtech u penzijní společnosti, nelze podle zákona o důchodovém spoření (č. 426/2011 Sb.) postihnout výkonem rozhodnutí a exekucí.

Větší možnosti volby v II. pilíři

Možnost zvolit si starobní důchod z I. pilíře ve výši dosavadního invalidního důchodu pro invaliditu třetího stupně, tedy nekráceného za dobu účasti ve II. pilíři; logickou podmínkou bude převedení 60 % naspořených prostředků ve II. pilíři (~ 3 % HM) zpět do I. pilíře.

Možnost zvolit si starobní důchod nedoživotní, tj. důchod na 20 let (dědí se), doživotní důchod + 3letý pozůstalostní důchod. Mohu si zvolit dle zdravotního stavu, rodinné anamnézy. Pokud v té době bude stále platný zákon o „(ne)diskriminaci pohlaví“ v pojištovnictví, pro většinu mužů bude výhodnější si zvolit dvacetiletý důchod než doživotní důchod.

Možnost zvolit si investiční strategii: V I. pilíři se odvedené částky upravují tak, aby odpovídaly cenové hladině v dnešní době – tedy se zvyšují o inflaci, což zhruba odpovídá výnosům českých státních dluhopisů. Ve II. pilíři si investiční strategii mohu vybrat a tím i výnos / investiční riziko. Pokud jsem mladý, volím dynamickou strategii; pokud mám 5-10 let do důchodu, volím vyváženou strategii, jinak volím investice do státních dluhopisů. Dynamická a vyvážená strategie v průměru překonávají inflaci.

Výhody vstupu do II. pilíře

Diverzifikace zdrojů v důchodu: Mohu si myslet cokoli o rizicích I. či II. pilíře, mohu mít jiné odhady budoucnosti. Fakt je ten, že každý se chová trošku jinak. Zatímco průběžný systém je citlivý především na demografické vlivy (stárnutí populace), fondový systém je citlivý především na tržní vlivy (pohyby na kapitálových trzích). Pokud si mám vybrat mezi tím, být závislý jen na I. pilíři, nebo být závislý na I. i II. pilíři, beru druhou možnost. Hlavním důvodem je diverzifikace rizika.

Čím víc vydělám, tím víc investuji: Průběžný systém je založen na solidaritě; čím víc odvádím, tím procentuálně méně se mi odvedená částka započítává do výše důchodu. Pokud mám mnoho let do důchodu nebo očekávám vyšší plat, čistě ze současného pohledu se mi vstup do II. pilíře vyplatí [4].

Prostředky se dědí: Nezletilci ve formě sirotčího důchodu vypláceného 5 let. Ostatní buď převodem na jejich účet u penzijní společnosti, nebo jednorázově v hotovosti, pokud se II. pilíře neúčastní / nebudou účastnit (+ všechny nekrácené pozůstalostní důchody z I. pilíře).

Muž ve věku 35 let s hrubým příjmem 30 000 Kč vstoupí do II. pilíře. Jaká je pravděpodobnost úmrtí v určitém věkovém rozmezí a kolik v daném věku bude mít naspořeno v II. pilíři místo v I. pilíři?

Pravděpodobnost úmrtí mezi věkem 35 a 40 je 0,7 %, ale mezi věkem 60 a 65 je to už 8 %. Naspořená částka, která by připadla státu, je mezi 424 kKč a 562 kKč. Agregovaná pravděpodobnost úmrtí mezi lety 35 až 67 je zhruba čtvrtinová. Jste si jisti, že budete v těch 75 %? Nebude vám vadit, že ty peníze propadnou státu?

Prostředky podléhají zákonům „individuálního majetku“: V I. pilíři jsou prostředky na důchod sliby vlády budoucím důchodcům, a tedy se jedná o skupinový majetek. Ve II. pilíři jsou prostředky vedené na jméno budoucího důchodce a jedná se tedy o individuální majetek každého jednotlivce. Majetek, se kterým má omezeny dispozice, ale přesto je jeho. Což po právní stránce je zásadní rozdíl, a tedy i po stránce náročnosti případného „znárodnění“.

Rizika

Politická rizika: Jak I., tak II. pilíř mají svá politická rizika. Vzhledem k tomu, že kdysi měli politici nápad, aby stát proplácel povodňové škody těm, co nebyli pojištěni, je možné, že budou podobné tendence i v případě důchodu: zvyšme důchody jen těm, co nemají naspořeno. Téměř jisté jsou průběžné změny systému; zákony ještě nevstoupily v platnost a už se změnily. Tendence zrušit II. pilíř má především ČSSD [2], ale i ta rozlišuje individuální a skupinové vlastnictví, tedy uvažuje zastavit vyvádění peněz z I. pilíře a sloučit II. pilíř s III. pilířem.

Demografická rizika: Průměrný věk dožití se prodlužuje. Čím vyššího věku se dožijeme, tím menší bude doživotní důchod při stejné zainvestované částce. Stárnutí populace, což je problém průběžného systému, není problémem pro II. pilíř.

Rizika kapitálových trhů: Jsou výrazně redukována systémem pravidelného investování. Existuje zde možnost převádět do méně rizikových strategií před dosažením důchodového věku. Vstoupit, či nevstoupit?

Shrnutí

Pro mě je situace jasná, vstoupím do II. pilíře. Komu se vstup nevyplatí? Napadá mě především ten, kdo nepředpokládá, že bude vydělávat výrazně více než minimální mzdu (šedá či černá ekonomika), a nebo často bude využívat výhod sociálního systému ČR (chroničtí nezaměstnaní, zdravotně postižení s částečným invalidním důchodem (nověji invalidita I. a II. stupně) nebo matky s hodně dětmi). Zaručeně to nebude pro ty, co pracují v černé ekonomice a současně berou štědré sociální dávky.Pro téměř důchodce rozhodnutí, jestli vstoupit či ne, není důležité. Pokud mám rok dva do důchodu a 30 let pojištěné doby čistě v průběžném systému, tak poměr 1 ku 30 (poměr let) a v tom jednom roce 3 % HM odvedená na II. pilíř neznamená téměř nic. Výše důchodu je tak nebo tak už dána. Snad jen tehdy, když bych měl diagnózu rakoviny a chtěl alespoň ta 3 % zachránit před propadnutím státu. Pro ostatní jsou výhody diverzifikace důchodu, dědění, možnosti volby investiční strategie a typu důchodu dostatečně lákavé.

Doporučuji si spočítat dle kalkulačky [4], jak zhruba bude vypadat váš důchod v I. či I. + II. pilíři. Rozhodně neberte v úvahu řádově stokorunové rozdíly, což nastává zhruba do průměrného příjmu; takový rozdíl způsobí jakýkoliv malý politický zásah do jednoho nebo druhého pilíře. Proto odhad důchodu není pro mě ten hlavní důvod vstoupit, je zde příliš neznámých (vývoj politický, kapitálový, demografický) na výši důchodu v obou pilířích, pro mě je nejdůležitějším důvodem diverzifikace zdrojů a pravděpodobnost určitého politického vývoje – postupné snižování důchodů.

Odkazy

[1] KOPECKÝ, Josef. Poslanci schválili nižší růst penzí. Je to podraz, protestuje opozice [online]. (c) 2012, poslední revize 13.6.2012 [cit. 22.7.2012]. Dostupné z http://goo.gl/wiokA

[2] ČSSD. Důchodová reforma – programové řešení ČSSD [online]. (c) 2011 [citováno 22.7.2012]. Dostupné z http://goo.gl/Sies9

[3] MPSV. Nejčastější otázky a odpovědi k důchodové reformě [online]. (c) 2011, poslední revize 1.12.2011 [citováno 22.7.2012]. Dostupné z http://socialniporadce.mpsv.cz/cs/246

[4] MPSV, Kalkulačka k důchodové reformě [online]. [citováno 22.7.2012]. Dostupné z http://duchodovakalkulacka.mpsv.cz/www/